- Mandataire auto

Actualités

Actualités - guide-assurance-auto

- Comment est calculé le bonus-malus en assurance auto ?

Comment est calculé le bonus-malus en assurance auto ?

Le système de bonus-malus, aussi appelé coefficient de réduction-majoration (CRM), est un mécanisme réglementé qui a une influence directe sur le prix de votre assurance auto. Autodiscount vous explique pas à pas le mode de calcul du bonus-malus à l’aide d’exemples concrets.

Qu’est-ce que le bonus-malus ?

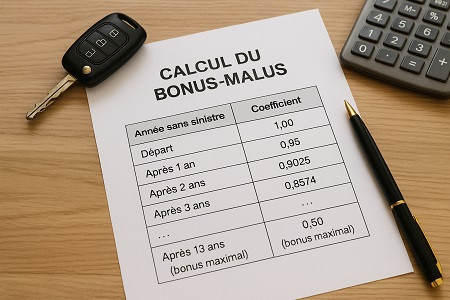

Le bonus-malus est un coefficient multiplicateur appliqué à la prime de référence de votre assurance auto. Le coefficient de départ est fixé à 1. Il peut descendre jusqu’à 0.50 (bonus maximal) ou monter jusqu’à 3.50 (malus maximal).

Ce coefficient est revu chaque année en fonction de votre comportement au volant.

Si vous n'avez causé aucun accident responsable, vous êtes récompensé par un bonus : votre coefficient diminue, donc votre prime baisse.

Si vous avez causé un ou plusieurs accidents responsables, vous écopez d’un malus : votre coefficient augmente, donc votre prime augmente.

Quelle est la période prise en compte pour le calcul du bonus-malus ?

Le calcul du bonus-malus s’effectue chaque année à la date d’échéance de votre contrat d’assurance auto. Les sinistres retenus (accidents responsables ou non) concernent une période de 12 mois, appelée période de référence, qui se termine deux mois avant la date anniversaire de votre contrat.

Mode de fonctionnement du bonus

Si vous passez une année entière sans aucun accident responsable, votre assureur réduit votre coefficient de 5 %. Le nouveau coefficient est obtenu en multipliant l’ancien par 0.95.

Le coefficient ne peut pas descendre en dessous de 0.50, même si vous continuez à conduire sans incident.

Comment fonctionne le malus ?

En cas d’accident responsable, votre coefficient sera majoré de 25 %, soit multiplié par 1.25. Si vous êtes co-responsable, la majoration sera de 12,5 % (coefficient mutiplicateur de 1.125).

Exemple d'accident responsable :

Si vous avez un coefficient de 0.80 et causez un accident responsable :

0.80 × 1.25 = 1.00 : votre prime augmente de 25 %.

Et en cas de récidive ?

Chaque sinistre responsable entraîne une nouvelle majoration. Si vous avez plusieurs sinistres dans l’année, le malus s’applique à chaque fois, et le coefficient augmente en conséquence. Toutefois, la loi fixe une limite maximale de 3.50.

Que se passe-t-il après un malus ?

Si vous avez écopé d’un malus, mais ne causez aucun accident pendant deux années consécutives, votre coefficient est automatiquement ramené à 1.00. C’est ce qu’on appelle la «descente rapide».

Où trouver votre coefficient bonus-malus ?

Votre coefficient CRM est inscrit sur votre relevé d'information, un document officiel que votre assureur est tenu de vous remettre à la résiliation de votre contrat, à la demande ou automatiquement chaque année.

Ce relevé est indispensable si vous changez d’assurance, car il permet à votre nouvel assureur d’appliquer le bon coefficient à votre nouveau contrat.

Quels véhicules sont concernés par le bonus-malus ?

Le système du bonus-malus s’applique à tous les véhicules terrestres à moteur assurés en responsabilité civile, sauf pour les types de voitures suivantes :

* Cyclomoteurs (< 50 cm³)

* Véhicules agricoles

* Véhicules de collection (plus de 30 ans)

* Véhicules d’intérêt général (ambulances, pompiers, etc.)